Rynek pierwotny – o czym musi wiedzieć kredytobiorca …

Kredytowanie zakupu na rynku pierwotnym i wtórnym różnią się na początkowym etapie. Kupując gotowe mieszkanie sprawa jest prostsza… W dużym skrócie wygląda to wtedy tak: umowa przedwstępna, kredyt, akt końcowy i wyplata środków z kredytu. Decydując się na zakup nowej nieruchomości, w budowie sprawa wygląda nieco inaczej. Zapraszam do lektury !

Wybór nieruchomości z rynku pierwotnego z pewnością daje nam wiele korzyści (o tym w innym wpisie), ale chcąc sfinansować zakup z kredytu hipotecznego trzeba sobie uświadomić kilka kwestii.

Kredyt taki będzie wypłacany w transzach, które deweloper określi w umowie zgodnie z etapami budowy. Na ten czas bank nałoży karencję w spłacie kapitału. Brzmi tajemniczo, ale chodzi o to że w czasie gdy deweloper buduje spłacane są tylko raty odsetkowe (czyli bez kapitału), liczone od kwoty wypłaconej w danym momencie.

Dla lepszego zrozumienia prosty przykład:

Kupujemy mieszkanie z miejscem postojowym od dewelopera za łączną kwotę 400.000 zł.

Dysponujemy 20% wkładem własnym – czyli 80.000 zł mamy środków własnych, a 320.000 zł kredytujemy.

Na dzień dzisiejszy stan zaawansowania prac budowlanych to 10%. Całość inwestycji ma się zakończyć za 18 miesięcy. W umowie deweloperskiej mamy harmonogram płatności:

| termin | Wysokość transzy [%] | Wysokość transzy [zł] |

| 3 dni od podpisania umowy deweloperskiej | 20% | 80.000 |

| 2 miesięce po podpisaniu umowy deweloperskiej | 20% | 80.000 |

| 6 miesięcy po podpisaniu umowy deweloperskiej | 20% | 80.000 |

| 12 miesięcy po podpisaniu umowy deweloperskiej | 20% | 80.000 |

| 15 miesięcy po podpisaniu umowy deweloperskiej | 20% | 80.000 |

| 100% | 400.000 |

Pierwszą transzę w wysokości 20% pokrywane są z wkładu własnego, 4 następne transze pochodzą z kredytu. Niby oczywiste, ale co to znaczy dla Klienta ? Ile kosztuje karencja ?

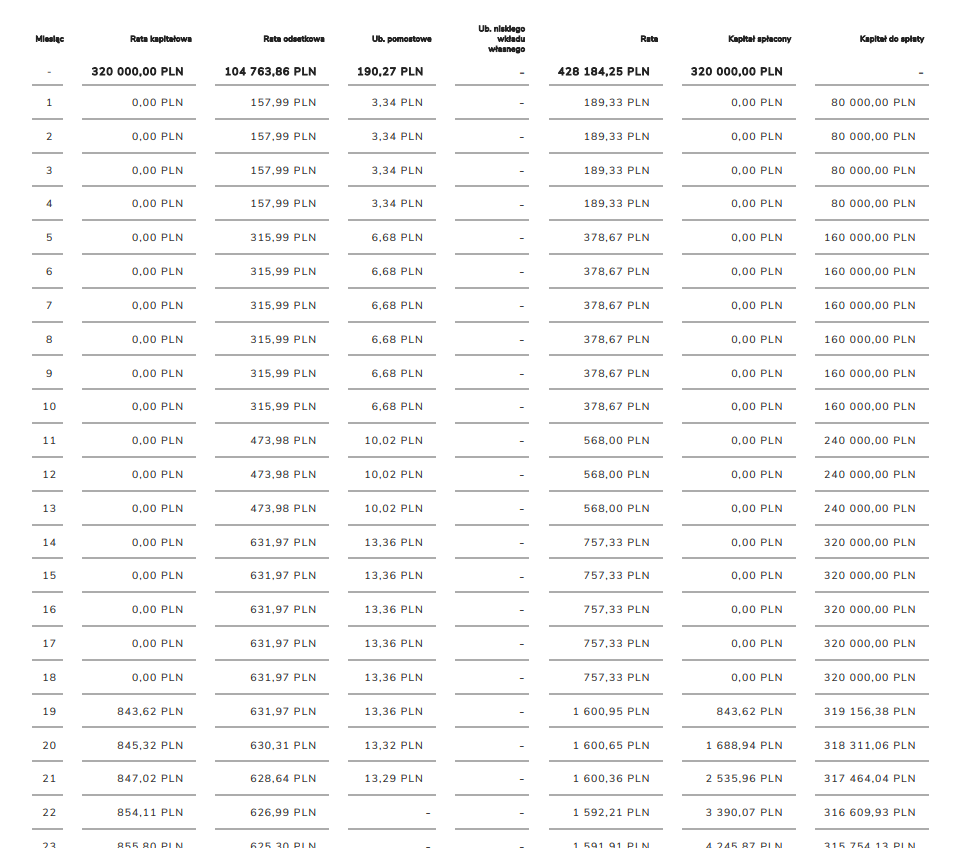

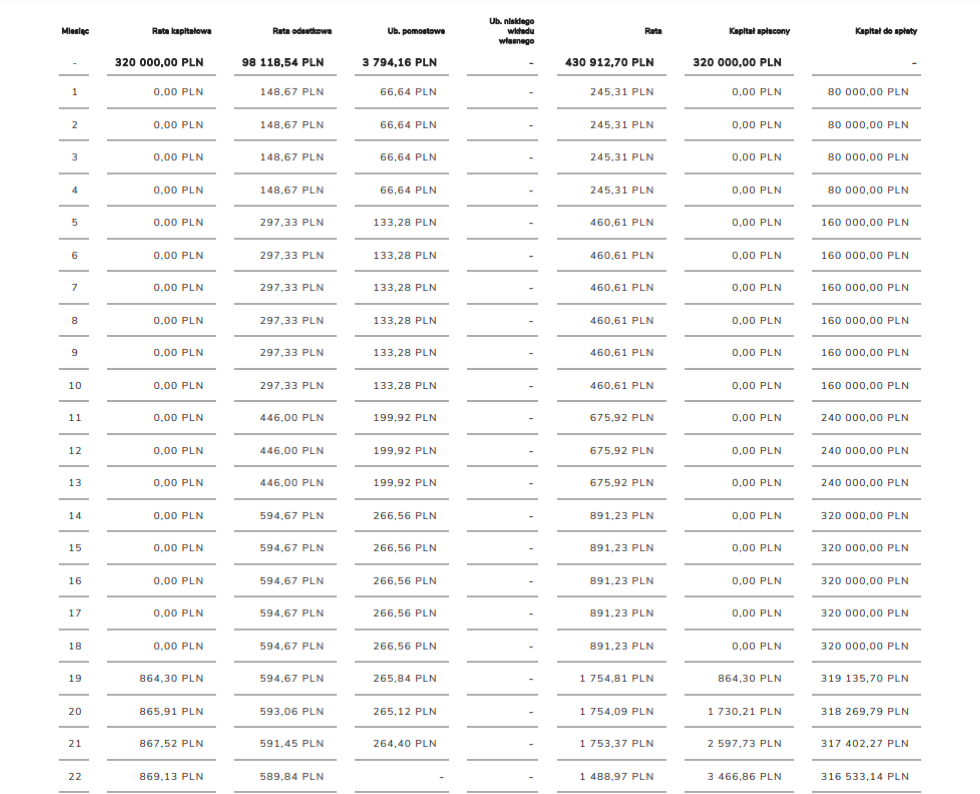

Poniżej dla zestawienia podstawowych kosztów miesięcznych związanych z obsługą kredytu wypłacanego w transzach – wysokość raty odsetkowej oraz podwyższonych odsetek w związku z ubezpieczeniem pomostowym (czyli zabezpieczeniem banku do czasu wpisu hipoteki)

I dla porównania wyliczenia z innego banku …

Jak widać koszty wstępne mogę być bardzo różne, w powyższym przykładzie różnica sięga ponad 2tys zł, a to jeszcze nie koniec. Decydując się na zakup nieruchomosci w budowie (mieszkanie czy dom) trzeba sprawdzić czy bank kredytujący nie będzie pobierał opłat za inspekcje postępu plac budowlanych przy okazji wypłaty każdej transzy. Jeśli taka opłata występuje to zwykle wynosi 200 zł (oczywiście przy każdej transzy).

Mam nadzieje, że dzięki zaprezentowanemu przykładowi temat jest nieco jaśniejszy przynajmniej dla części czytelników. Jeśli coś wymaga Waszym zdaniem doprecyzowania to bardzo chętnie odpowiem na wszelkie wątpliwości.

Pozdrawiam, i zapraszam ponownie

Dodaj komentarz