Raty malejące czy równe ?

Kredyt hipoteczny to zobowiązanie na wiele lat, dlatego też warto poświęcić temu tematowi trochę czasu i dopasować ofertę do własnych potrzeb i oczekiwań. Wybrać musimy banki oraz konkretną ofertę (zwykle banki dają nam kilka opcji do wyboru). Potem doprecyzować należy parametry takiego kredytu, np. okres kredytowania, czy model rat – równe czy malejące. Jeśli nie wiesz jaka jest różnica i jaki to będzie miało wpływ na całość kosztów kredytu ten artykuł jest właśnie dla Ciebie.

Raty wszystkich kredytów składają się z odsetek oraz spłacanego kapitału. To chyba dla wszystkich jest oczywiste. Częściej spotykam się z mylnym przeświadczeniem, że na początku spłaca się tylko odsetki… Można to uznać za mit. Jeśli nie obowiązuje nas karencja w spłacie kapitału, to od pierwszej raty spłacamy kapitał. Faktem jest, że trakcie spłaty zmieniają się proporcje między kapitałem i odsetkami.

Decydując się na raty równe będziemy w całym okresie kredytowania płacić taką samą kwotę (przy założeniu, że nie będzie się zmieniać oprocentowanie), ale w każdej racie będzie ukryta inna wysokość odsetek oraz kapitału. Trzeba mieć świadomość, że zaczynając spłatę kredytu hipotecznego spłacamy stosunkowo dużo odsetek, które stają się coraz mniejszej wraz z kolejnymi ratami.

W przypadku rat malejących w każdym miesiącu płacimy taka samą część kapitałową, natomiast odsetki w każdej kolejnej racie są coraz mniejsze.

Zastanawiasz się po co w ogóle taki wybór i jakie to ma znaczenie dla całości kredytu? Przede wszystkimi różne będę łączne koszty odsetkowe, ale i wysokość raty. Raty malejące to na początku wyższe obciążenie domowego budżetu, ale sumarycznie niższy koszt kredytu. W związku z tym, że raty są wyższe, inna będzie też nasza zdolność kredytowa. Tak więc, decydując się na raty równe możemy uzyskać wyższy kredyt, a ewentualny koszt odsetkowy zmniejszać dokonując dobrowolnych nadpłat kredytu.

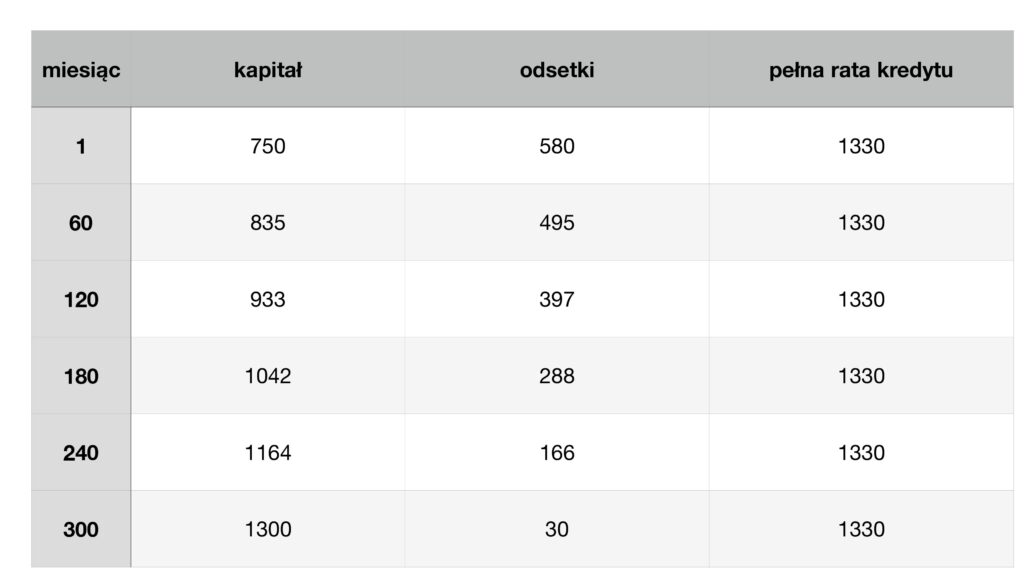

Dla lepszego zrozumienia tematu posłużymy się przykładem. Rozważmy kredyt w wysokości 300.000 zł na 25 lat. Oprocentowanie na dzień dzisiejszy to marża 2% + wibor 3 miesięczny 0,22%. Zakładamy, że stopy procentowe nie ulegną zmianie.

Wybierając raty równe będziemy miesięcznie płacić ratę w wysokości około 1330 zł, ale w każdej z 300 rat będziemy spłacać inną wartość kapitału. Nie ma sensu wrzucać tu harmonogramu na 300 rat, ale wybiórczo będzie to wyglądało następująco:

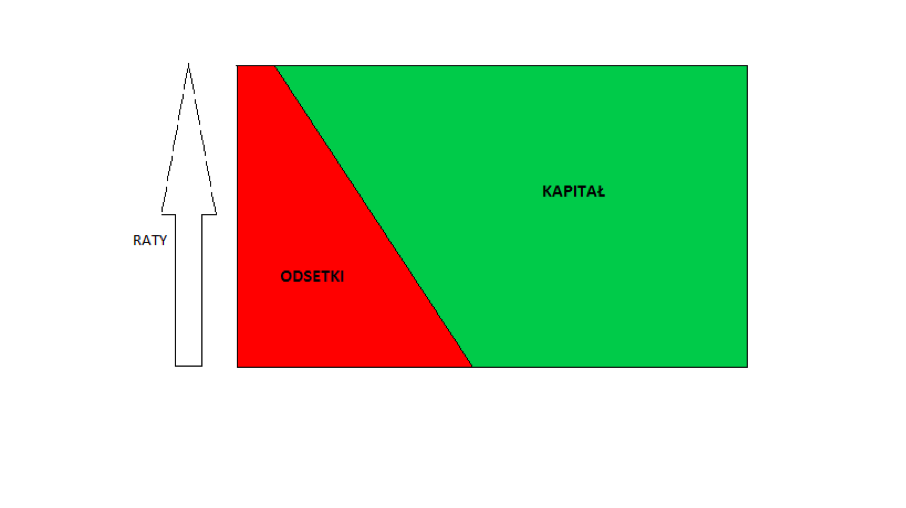

Można to również zobrazować graficznie.

Łączne koszty odsetkowe w tym modelu wyniosą około 91.000 zł

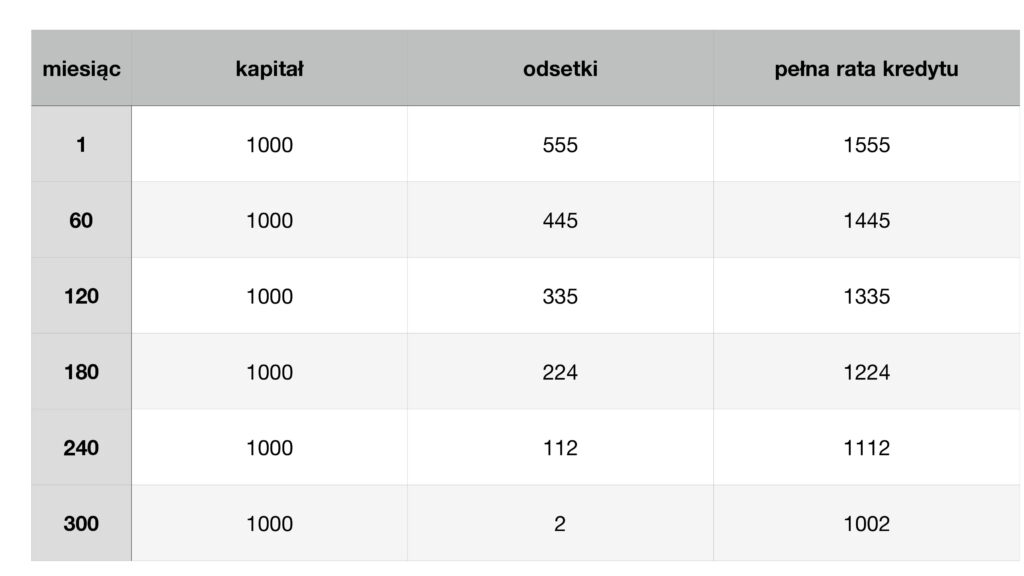

Jeśli w tym samych przypadku zdecydujemy się na raty malejące, w każdej z 300 rat spłacimy 1000 zł kapitału. Do tego oczywiście dochodzą odsetki, które będą coraz mniejsze, ponieważ z każdą spłaconą ratą Nasze zadłużenie będzie coraz mniejsze. Przybliżony harmonogram znajdziecie poniżej.

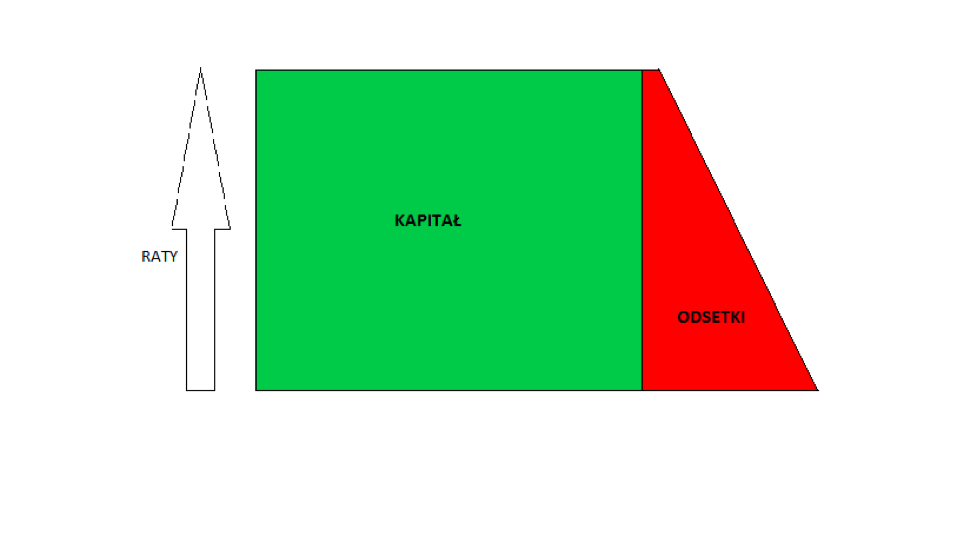

Graficznie można by to pokazać tak:

Łączne koszty odsetkowe będą wynosiły 83.500 zł.

W rozważanym przypadku różnica w łącznych kosztach odsetkowych nie jest zbyt duża, a to ze względu na fakt, iż obecnie w Polsce mamy rekordowo niskie stopy procentowe. Jeśli oprocentowanie byłyby wyższe to wzrosły by zarówno miesięczne raty kredytu, jak i łączne koszty odsetkowe. Czym wyższe byłoby oprocentowanie tym większa byłaby różnica w kosztach kredytu w ratach malejących i równych.

Pomimo tego, że kredyt hipoteczny spłacany w ratach malejących jest tańszym rozwiązaniem, to z moich doświadczeń wynika, że większym zainteresowanie Kredytobiorców cieszą się kredyty spłacane w ratach równych. Pierwszy okres po zakupie nieruchomości zwykle dość mocno nadwyręża budżet domowy i nie chcemy płacić wyższych rat. Rozważając kwestie kosztów kredytu częściej nastawiamy się na nadpłaty w późniejszym okresie, kiedy uda nam się zrównoważyć budżet domowy. Są również tacy którzy wolą zminimalizować koszty kredytu narzucając sobie wyższe raty na początku, np. w obawie że zabraknie im samodyscypliny aby kredyt nadpłacać. Decyzję oczywiście każdy podejmuje samodzielnie.

Jeśli chciałbyś rozważyć swój przypadek zapraszam do kontaktu.

Kontakt +

Dodaj komentarz